ここでは、不動産所得における必要経費の勘定科目と主な減価償却資産の耐用年数について紹介します。

消耗品費

*10万円未満(必要経費)のものであれば消耗品費にできる。

*10万円以上のものは固定資産(減価償却)など。

例

・7万円のエアコン➡消耗品費

・15万円の冷蔵庫➡器具・備品(6年)

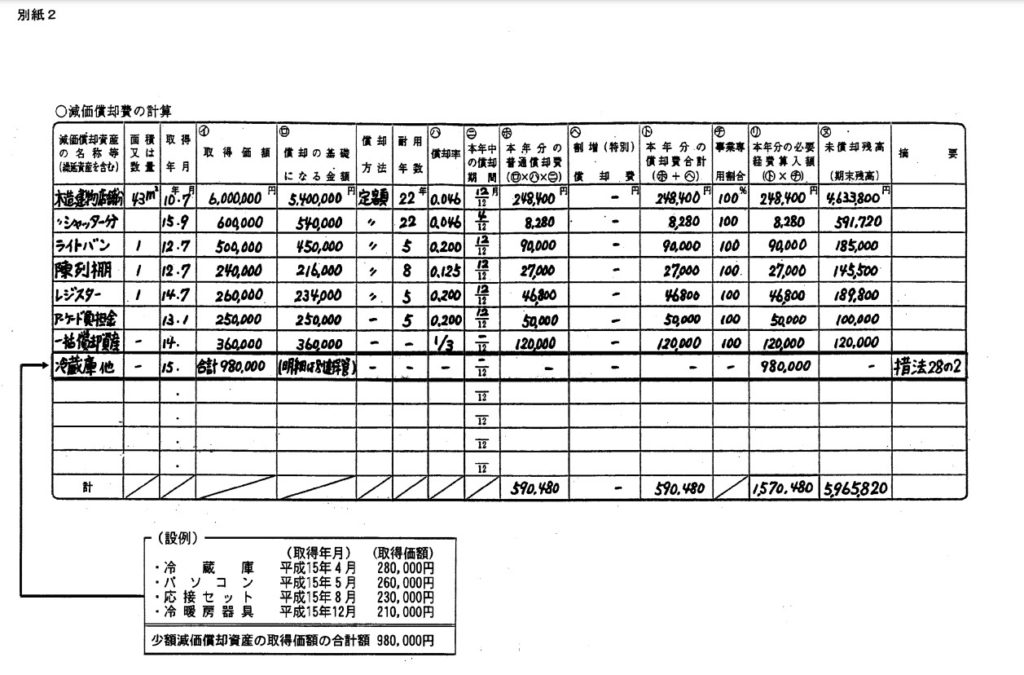

少額減価償却資産の特例

青色申告者の場合には、1単位当たり30万円未満のものであれば「少額減価償却資産の特例」において、一回で経費にすることが可能。

ただし、平成18年4月1日から令和4年3月31日(令和2年4月1日現在)までの間となっている(年月日は変更があると思うので、下記のページで確認してくれ)。

また、青色申告の「減価償却費の計算」の欄の摘要の所には「措法28の2」と書かないといけないようだ。

あと、年間の限度額も設定されている為、1年間で合計300万円を超えるとダメのようだ。

出典:「中小企業者の少額減価償却資産の取得価額の必要経費算入の 特例制度」を適用する場合の明細書の添付について(PDF)

詳しくは下記を参考に。

参考➡30万円未満の資産の落とし方~個人の青色申告の方向けに解説いたします!(少額減価償却資産特例)

参考➡No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

参考➡「中小企業者の少額減価償却資産の取得価額の必要経費算入の 特例制度」を適用する場合の明細書の添付について

固定資産(減価償却)

例

・中古の木造住宅➡建物(中古の木造住宅の場合、耐用年数の築22年を超えている場合には 4年で償却が可能)

中古資産の耐用年数の求め方については、詳しくは下記を参照。

例

・住宅➡建物(木造住宅 22年、鉄骨住宅 3㎜を超え、4㎜以下のもの 27年 など)

・ユニットバス➡建物(木造住宅 22年、鉄骨住宅 3㎜を超え、4㎜以下のもの 27年 など)

*内装工事を行った場合には、勘定科目を分類しておくと良い。

例 建物に対して直接行う造作工事

・木工工事など➡建物(木造住宅 22年、鉄骨住宅 3㎜を超え、4㎜以下のもの 27年 など)

・ガラス工事など➡建物(木造住宅 22年、鉄骨住宅 3㎜を超え、4㎜以下のもの 27年 など)

・防水工事など➡建物(木造住宅 22年、鉄骨住宅 3㎜を超え、4㎜以下のもの 27年 など)

例 電気設備(照明設備を含む。)、給排水・衛生設備、ガス設備

・水道設備工事など➡附属設備(15年)

・電気設備工事など➡附属設備(15年)

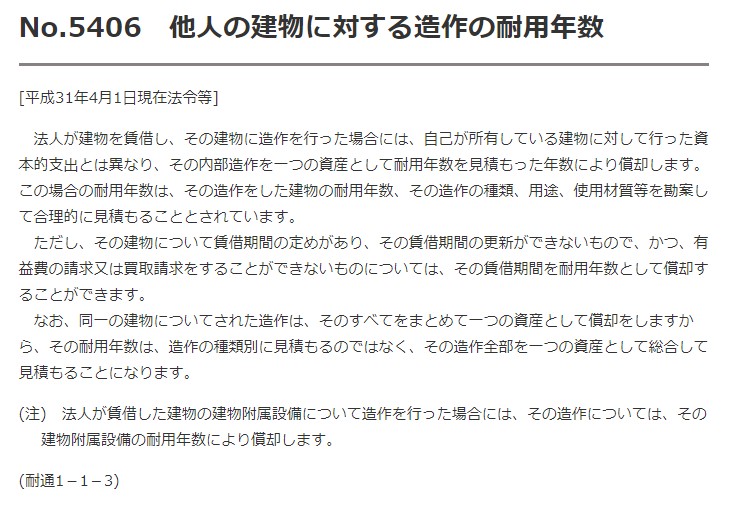

ちなみに、分類できないその他の内装工事で資産価値がアップする工事は基本的には、建物(木造住宅 22年、鉄骨住宅 3㎜を超え、4㎜以下のもの 27年 など)として減価償却する。

また、分類できないその他の内装工事で資産価値がアップする工事(建物と内装工事を行うオーナーが別な場合)は、賃借期間を耐用年数にするか、見積耐用年数(内装工事は10年~15年が一般的)で減価償却する。

詳しくは下記を参考に。

出典:国税庁

例

・自己所有物件の内装工事➡建物(木造住宅 22年、鉄骨住宅 3㎜を超え、4㎜以下のもの 27年 など)

・借りている物件の内装工事➡賃借期間を耐用年数とするor見積耐用年数(内装工事は10年~15年が一般的)

中古住宅を購入後の資本的支出の耐用年数

・中古の木造住宅➡建物(中古の木造住宅の場合、耐用年数の築22年を超えている場合には 4年で償却が可能)

前の例でも述べているように、

中古の木造住宅の場合には、耐用年数の22年を超えている場合には4年で償却が可能となる。

であれば、その中古住宅に新しいユニットバスとかを設置した場合には、どうなるのかというと…

購入した中古住宅と同じ耐用年数で良いそうだ。

なのでこの場合には、新しいユニットバスは4年で償却が可能となる。

また、中古物件を購入したあと、中古物件に対して再取得価格(火災保険を掛ける際の新価or再取得価格のこと)の50%相当額を超える資本的支出を行った場合には、「法定耐用年数」を適用しなければならないようだ。

下記を参照してくれ。

中古物件を購入した後、中古物件に対して再取得価額(中古資産の新品価額)の50%相当額を超える資本的支出を行った場合、税法上はもはや「新品の物件を購入したのと同じでしょ!」と考えます。 よって、中古物件本体についても、物件の新規取得時に使用する「法定耐用年数」を適用して減価償却を計算するため、資本的支出部分についても「法定耐用年数」を適用して減価償却を計算することになります。

参考➡中古物件を購入した後に支出した資本的支出の耐用年数について

参考➡1 通則

修繕費

例

・原状回復工事➡修繕費

・一つの修理、改良工事が20万円未満➡修繕費

・○○工事

(修繕費であるか資本的支出であるかが明らかでない場合の60万円未満の工事)➡修繕費

その他の工事(修繕費)については、下記を参照。

参考➡修繕費

融資を受けた場合の経費

金融機関から融資を受けた場合には、元本の返済額は経費とはならないので注意が必要だ。

例

・利息➡借入金利子(利子割引料)

・融資金送金手数料➡支払手数料

ちなみに経費ではないが、

・お金を借りたら➡貸方に「借入金」を記入する。

・元本の返済をしたら➡借方に「借入金」を記入する。

詳しくは下記のページで

工事代金の支払い

例えば、○○工事の工事代金を3回に分けて支払った場合には、「前渡金(前払金)」を使う。

詳しくは下記のページで確認してくれ。

![]()