ここでは、弥生会計の基本的な使い方(青色申告の個人事業者)を紹介します。

簡単取引入力とは

「弥生会計」あるいは「やよいの青色申告」の初期設定が完了後は、会計処理を始めていく必要がある。

しかしながら、私のような素人には日々の出費、入金情報などを「仕訳」することはほぼ無理である。

なので、弥生会計では「簡単取引入力」を用いて仕訳を作成していく。

「簡単取引入力」では、簡単な質問に回答するというような流れで、仕訳を作成することができるのだ。

初心者にはおすすめの機能である。

「簡単取引入力」は、ホーム画面から「取引」の項目に進むと見つけることができる。

現金主義と発生主義

仕訳を行う前に知っておいた方が良いことがある。

それは、「白色申告」及び「青色申告」は基本的には発生主義で仕訳しなければならない。

現金主義:現金の支払い、収入があった時点で計上。

発生主義:支払い、収入の発生が確定した際に金額を計上し、お金が動いた(引き落としがあったなど)際も計上する為2回計上。お店などで現金購入の場合には1回計上となる。

ただ、発生主義が難しい個人事業の方は「期中現金主義・期末発生主義」などと呼ばれる方法もあるとのこと。

この場合には、青色申告であれば65万円控除が受けられる。

個人事業の場合、だいたい1月分〜10月分の取引は現金主義による記帳でOK。 クレジットカード払いだと「翌月引き落とし」や「翌々月引き落とし」というものが多いので、 11月あたりの取引からしっかりとチェックしよう。 また、1月・2月に銀行口座から引き落としされる金額には、前年11月分や12月分のカード取引によるものが含まれているので、こちらも発生主義の考え方にもとづいて入念にチェック。

ちなみに、個人事業主の方でどうしても現金主義が良いという場合には、下記のサイトに記載された要件を満たしたうえで期限内に届出を行えば良いとのこと。

ただし、この場合には10万円控除しか受けられなくなってしまう。

預金取引(通帳で家賃を受け取った場合)

では、さっそく仕訳を行うので、「簡単取引入力」をクリックしよう。

ここでは、通帳で家賃を受け取った場合の入力方法にについて紹介する。

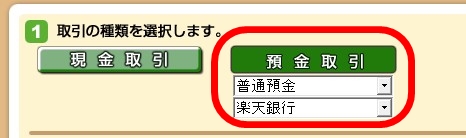

1取引の種類を選択します。

・「預金取引」を選択し、家賃を受け取った銀行等を選択。

2取引タイプ、取引名の順に選択します。

・取引タイプ/「売上・回収」を選択。

・取引名/「家賃収入を受け取った」を選択。

3取引日付 4金額を入力し、登録ボタンを押します。

・家賃を受け取った日を選択(平成30年03月14日)。

・「家賃の金額(200,000)」を入力して、「登録」ボタンをクリックする。

ちなみに、管理会社から前もって管理費(定率管理委任報酬)が引かれている場合、その通帳金額を入力するとごちゃごちゃになるので、私は送金資料などから「収入の部分」だけを入力するようにしているが、実際これが正しいやり方かどうかはわからない。

自主管理で管理費等が引かれない場合には、そのまま入力すればOKである。

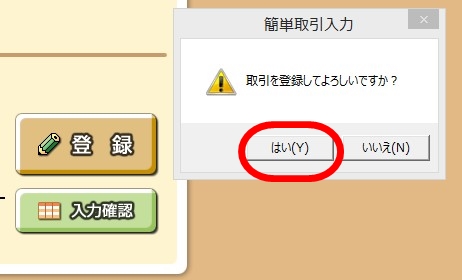

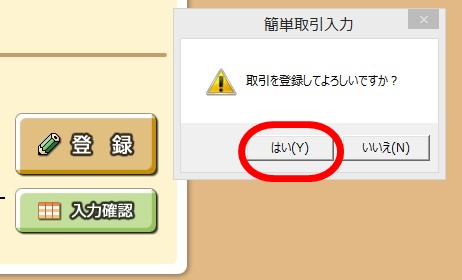

登録するのに問題がなければ、「はい」をクリックする。

あと画面に表示されている「入力確認」をクリックすると、今入力した内容を確認することができる。

こんな感じで表示される。

入力内容の確認方法と削除方法

また、ホーム画面からでも内容(仕訳)の確認だったり、仕訳の削除も行える。

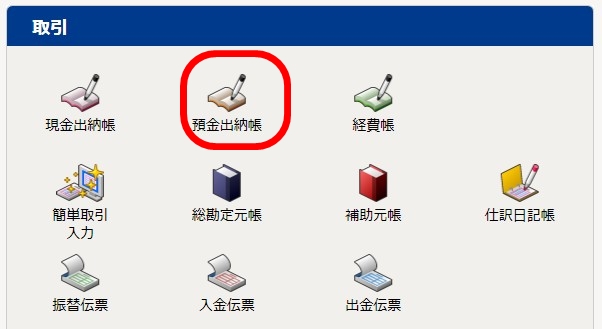

ホーム画面から、「取引」の項目にある「預金出納帳」をクリックする。

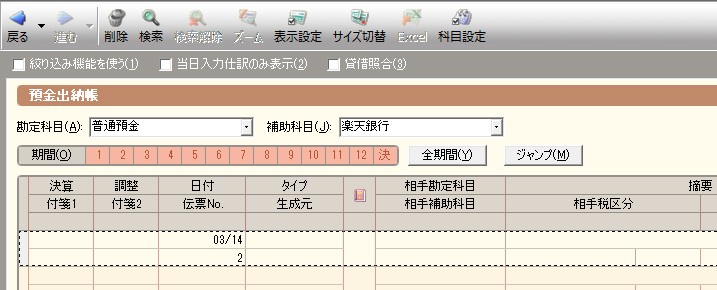

ここでは、預金取引の内容を確認できる。

「勘定科目と補助科目」を選択することで、目的の取引内容を確認できる。

それでもし、仕訳を削除したい場合には、その仕訳の一番左側をクリックする(黒くなればOKである)。

上部にある「削除」の項目をクリックする。

すると、「仕訳1件削除します。よろしいですか?」とポップアップ(別ウィンドウ)が表示されるので「はい」をクリックする。

これで仕訳の削除が実行される。

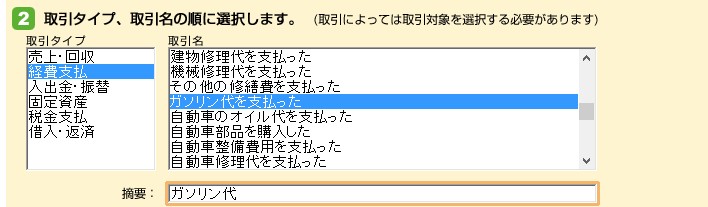

現金取引(現金でガソリン代を支払った場合)

次は、現金でガソリン代を支払った場合の入力方法を紹介する。

ホーム画面から、「簡単取引入力」をクリックしよう。

1取引の種類を選択します。

・「現金取引」を選択。

2取引タイプ、取引名の順に選択します。

・取引タイプ/「経費支払」を選択。

・取引名/「ガソリン代を支払った」を選択。

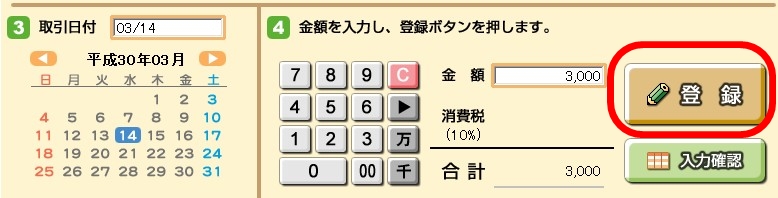

3取引日付 4金額を入力し、登録ボタンを押します。

・ガソリン代を支払った日を選択(平成30年03月14日)。

・「ガソリン代(3,000)」を入力して、「登録」ボタンをクリックする。

登録するのに問題がなければ、「はい」をクリックする。

入力内容の確認方法

今入力した内容(仕訳)を確認するには、

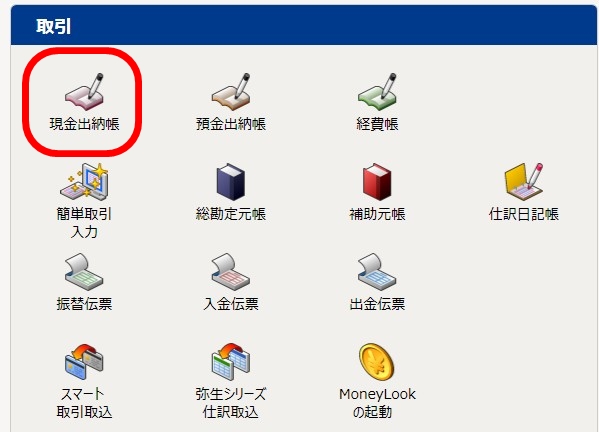

ホーム画面から、「取引」の項目にある「現金出納帳」をクリックする。

そうすると現金取引の内容(仕訳)を確認することができる。

ちなみに、仕訳を削除する方法は預金取引の時と同じだ。

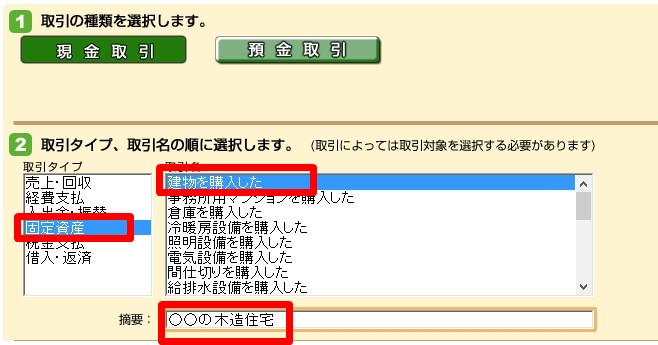

固定資産の現金取引(現金で木造住宅を購入した場合)

次は、現金で木造住宅を購入した場合の入力方法を紹介する。

ホーム画面から、「簡単取引入力」をクリックしよう。

1取引の種類を選択します。 2取引タイプ、取引名の順に選択します。

・「現金取引」を選択。

・取引タイプ/「固定資産」を選択。

・取引名/「建物を購入した」を選択。

・摘要/わかりやすいように「○○(場所等)の木造住宅」と入力した。

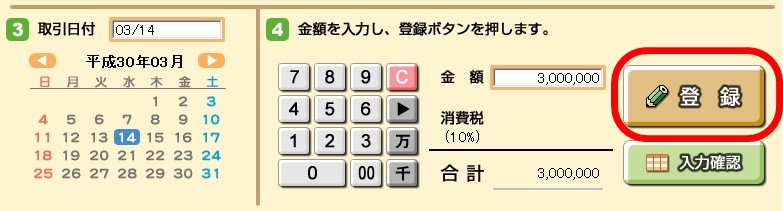

3取引日付 4金額を入力し、登録ボタンを押します。

・建物を購入した日を選択(平成30年03月14日)。

・「*建物のみの金額(3,000,000)」を入力して、「登録」ボタンをクリックする。

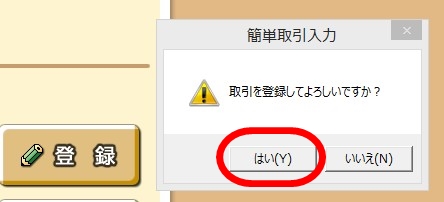

登録するのに問題がなければ、「はい」をクリックする。

注意事項としては、土地建物一括の場合には、「土地と建物」の金額をそれぞれ出さないといけない。で、土地の購入は「土地」勘定を使い有形固定資産として処理するようだ。あと、土地は減価償却はできないので間違えないように。

*建物のみの価格を求める方法

ちなみに、建物のみの価格を求める方法としては、

①消費税から逆算する方法

②固定資産税評価額から按分する方法

③建物の標準的な建築価額表を利用する方法

④不動産鑑定評価に基づく方法

などがある。

下記のサイトなどを参考にして建物価格を求めよう。

➡建物の取得費を計算しようと思います。昔購入したマイホームで売買契約書・領収書は ありますが、土地・建物の価格が明記されていません。どうしたらよいですか?

*仲介手数料(建物代)の求め方

あと、不動産売買の際に支払った仲介手数料(建物代)は購入時だと、「取得費」として、建物価格と合わせて減価償却していくとのこと。

仲介手数料(建物代)の計算方法は下記を参考にしよう。

不動産を売買した時にかかる費用として業者さんへの仲介手数料があります。この仲介料、売却時と購入時で扱いが違うので注意です。 売却時はその年の「必要経費」となりますが、購入時はそうはならないのです。ではどうなるかというと、「取得費」として建物価格に入れ毎年減価償却していくのです。 例えば5000万円の物件(建物2,000万円土地3,000万円)を購入した場合。仲介手数料が150万円かかったとすると、建物の取得にかかった部分の仲介手数料(150万円×2,000万円/5,000万円→60万円)を建物の取得費に足して、2,060万円を毎年減価償却していくことになります。

➡確定申告をする Part2~FP北野の資産形成講座 第32回

➡土地建物の購入に際して支払った仲介手数料などの諸費用の取扱い

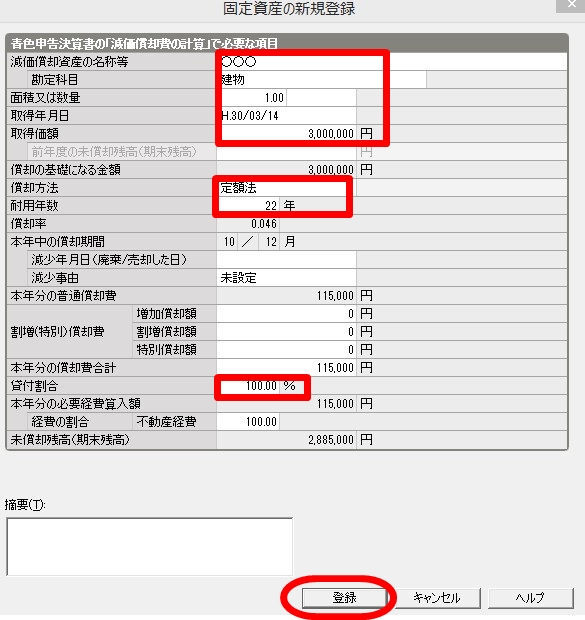

固定資産を登録する方法

建物(固定資産)を購入した場合には、固定資産を登録する必要がある。

ホーム画面から、「決算・申告」の項目に移動後、「固定資産管理」をクリックする。

画面上部にある「新規作成」をクリックする。

固定資産の新規登録

・減価償却資産の名称等/名称等を入力。

・勘定科目/「建物」と入力。

・面積又は数量/数量の入力よりも面積の方が無難かも。

・取得年月日/「H.30/03/14」と入力。

・取得価格/「3,000,000」と入力。

・償却方法/「定額法」を選択。

・耐用年数/耐用年数表を見て、新築の木造住宅の場合には「*22」と入力。

・貸付割合/「100.00」を選択。

入力後は、「登録」ボタンをクリックする。

デンキさん

デンキさん

「固定資産一覧」ページに、今追加した新しい固定資産が追加されていればOKである。

それと、決算時には「仕訳書出」を行うので忘れないようにしておこう。

*中古資産の耐用年数の求め方

①法定耐用年数の全部を経過した資産

その法定耐用年数の20%に相当する年数とする。

耐用年数=法定耐用年数×20%

②法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に、さらに経過年数の20%に相当する年数を加えた年数とする。

耐用年数=(法定耐用年数ー経過年数)+経過年数×20%

なお、これらの計算により算出した年数に1年未満の端数があるときは、その端数を切り捨て、その年数が2年に満たない場合には2年とします。

家事按分

「家事按分」とは、例えば一台の携帯電話を「事業とプライベート」で使用している場合などに、この携帯にかかる電話代等を「事業とプライベート」に分けて経費にすることができるのが家事按分である。

なので、この家事按分も入力する必要があるのだ。

ちなみに、家事按分の比率は決まった計算方法などがないために、やりすぎには注意が必要というわけである。

税務署に明確に説明ができるくらいの比率なら良いようだ。

家事按分のページに進むには、ホーム画面から、「決算・申告」の項目にある「家事按分」をクリックする。

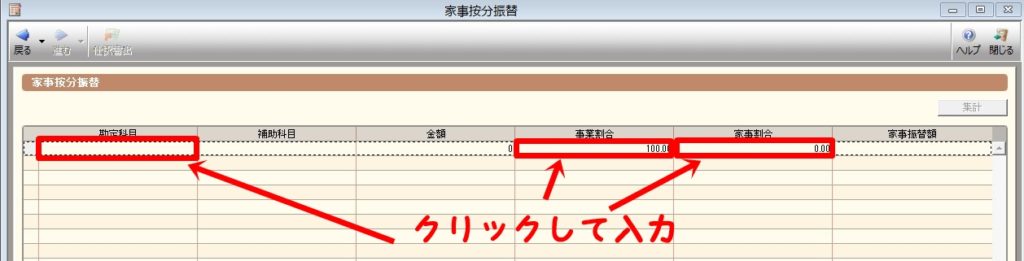

家事按分振替

・勘定科目/「通信費(携帯電話代)」を選択。

・事業割合/事業で携帯電話を3割くらいしか使用していない場合には、「30.00」と入力。

・家事割合/プライベートで携帯電話を7割使っている場合には、「70.00」と入力。

で、他にも家事按分が必要な場合には、今入力した欄の下に入力していく。

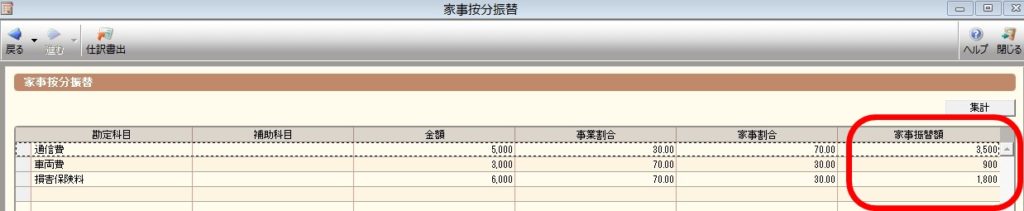

私は、新たに「車両費と損害保険料」の家事按分を入力した。

で全ての入力(簡単取引入力での入力)が終わったら、「集計」のボタンをクリックしよう。

すると、「家事振替額」が表示される。

あとは、決算時に「仕訳書出」を行うことを忘れないようにしよう。

決算では、事業用の費用を帳簿に計上するために、家事用(プライベート)の費用を差し引く作業が必要なのだ。

以上で、弥生会計の基本的な使い方(青色申告の個人事業者)の解説は終了します。

![]()